Inculpar al representante legal para blindar a los socios: por qué la Suprema Corte cerró esa puerta

La jurisprudencia no introduce una nueva forma de responsabilidad penal para los socios. Lo que hace es reafirmar un principio que ya estaba presente en el sistema jurídico: la responsabilidad corresponde a quien participa realmente en el hecho. Al descartar la imputación automática al representante legal, la Suprema Corte obliga a mirar nuevamente hacia el control efectivo de la operación. En realidad, más que cambiar las reglas, las hace imposibles de ignorar.

DERECHO FISCALDERECHO PENAL

José Franco

6/5/20268 min leer

Cuando una autoridad fiscal detecta una maniobra de defraudación cometida por medio de una persona moral, el primer nombre que aparece es el del representante legal. Es el que firma las declaraciones, el que figura en el acta constitutiva, el que aparece en el registro. Durante años operó un reflejo, tanto en cierta legislación local como en la práctica defensiva: concentrar la responsabilidad penal en ese cargo y dejar fuera del cuadro a los socios accionistas y a los beneficiarios controladores que decidían la operación. La variante más burda de ese esquema consiste en colocar a un prestanombres en la representación, de modo que la imputación penal tope con una figura sin patrimonio ni dominio real del hecho, mientras el control y el beneficio permanecen en otra parte.

Ese diseño dejó de funcionar. La jurisprudencia P./J. 102/2026 (12a.), registro digital 2032206, del Pleno de la Suprema Corte de Justicia de la Nación, suele leerse como una victoria del representante legal frente a la persecución penal. Lo es, pero solo en parte. Su efecto colateral, menos comentado, es que retira el escudo que ese mismo esquema ofrecía a los socios. Quien pretenda usar al representante o a un prestanombres para absorber la imputación penal se encontrará con que el criterio que protege al representante inocente es el mismo que expone al socio que controla.

Conviene decirlo sin sobredimensionar el criterio. Nada de lo que sigue es novedoso en el plano dogmático. El artículo 95 del Código Fiscal de la Federación distribuye la responsabilidad entre autores, coautores, autores mediatos, inductores, cómplices y garantes desde antes de la jurisprudencia, y la autoría mediata sobre quien instrumenta a un tercero es una categoría asentada en la teoría del delito. La conclusión de que el socio que controla la operación responde penalmente se podía extraer de la ley vigente sin necesidad de un pronunciamiento del Pleno. Lo que aporta la P./J. 102/2026 no es la regla, sino su visibilidad: al invalidar la norma que blindaba esa práctica, obliga a mirar lo que la ley ya disponía y a dejar de tratar el cargo de representante como punto final de la imputación. Que un criterio de observancia obligatoria visibilice esa situación es positivo, porque desplaza el foco hacia donde la ley siempre lo había puesto.

1. El criterio que cambió la regla

El Pleno resolvió la acción de inconstitucionalidad 157/2024, promovida por la Comisión Nacional de los Derechos Humanos contra el artículo 97, último párrafo, del Código Número 734 Hacendario para el Municipio de Tlapacoyan, Veracruz. La norma local disponía que, ante un delito fiscal cometido por medio de una persona moral, el responsable sería su representante legal, con independencia de la responsabilidad que los socios tuvieran en la comisión del ilícito. El Pleno la declaró inconstitucional por unanimidad de nueve votos.

El parámetro de control fue el principio de culpabilidad derivado del artículo 22, párrafo primero, de la Constitución, que prohíbe las penas trascendentales, entendidas como aquellas que alcanzan a personas distintas del sujeto activo. De ese principio el Pleno extrajo una regla categórica: solamente es posible sancionar penalmente a quien ha realizado un hecho punible de forma dolosa o culposa. La norma veracruzana la violaba porque imponía una imputación penal objetiva al representante legal, sin necesidad de acreditar su participación dolosa o culposa en el delito fiscal.

El vicio era doble. Por exceso, porque sancionaba al representante aunque no hubiera intervenido. Por defecto, porque al concentrar toda la responsabilidad en el cargo, impedía sancionar a quienes sí participaron. Esta doble dimensión es la que conviene retener, porque de ella depende toda la lectura que sigue.

2. El criterio no protege al socio: lo expone

La tentación es leer la jurisprudencia como un repliegue de la persecución penal. Si ya no basta el cargo de representante para imputar, parecería que el sistema se vuelve más estrecho. Ocurre lo contrario. El criterio no reduce el universo de personas imputables: lo redefine. Sale de ese universo el representante que fue mero instrumento. Entra todo socio o tercero que concertó, ejecutó, indujo, instrumentó al representante o incumplió un deber de evitar el resultado.

El fundamento de ese desplazamiento es el modelo de imputación del Código Nacional de Procedimientos Penales, que el propio Pleno validó como el constitucionalmente correcto. El artículo 410 ordena que, si en un mismo hecho intervinieron varias personas, cada una será sancionada de acuerdo con el grado de su propia culpabilidad. El artículo 421 establece que la persona jurídica responde por los delitos cometidos a su nombre, por su cuenta o en su beneficio, con independencia de la responsabilidad penal en que puedan incurrir sus representantes o administradores de hecho o de derecho. El artículo 425 dispone que el órgano jurisdiccional resuelve sobre la persona física con independencia de la responsabilidad de la persona moral. La responsabilidad sigue al dominio del hecho y a la participación real, no a la titularidad formal de un cargo.

De ahí la conclusión que importa al socio: la jurisprudencia que invalida la imputación automática al representante obliga, por su propia lógica, a buscar a quien sí participó. Cuando la prueba apunta a los socios y no al representante, el efecto del criterio es acusatorio.

3. El prestanombres no es un escudo

El supuesto del prestanombres admite dos variantes que conviene separar, porque producen consecuencias jurídicas opuestas para quien ocupa la representación, e idénticas para quien controla.

En la primera, el prestanombres es consciente: acepta figurar como representante a sabiendas de que la persona moral será utilizada para fines ilícitos, mientras los socios reales operan detrás. Aquí responden ambos, cada uno por su título de imputación. El representante que conoce la maniobra, recibe beneficio y participa en actos de ejecución no es un instrumento inconsciente, sino un coautor.

En la segunda, el representante es usado sin consentimiento real: figura por designación de los socios sin conocer ni querer el resultado típico, o incluso sin saber que se le inscribió. Falta el dolo y falta la culpa. Su conducta es subjetivamente atípica y la acción penal en su contra es improcedente. Pero esa exclusión no disuelve la responsabilidad: la concentra íntegramente en los socios que lo instrumentaron.

En ambas variantes la conclusión es la misma. La responsabilidad penal sigue al control real de la conducta, no al nombre que aparece en el registro. El prestanombres no traslada la imputación a un sujeto vacío: la devuelve a quien domina el hecho.

Dos cauces normativos articulan ese retorno. El primero es la autoría mediata del artículo 95, fracción IV, del Código Fiscal de la Federación: responde quien se sirve de otra persona como instrumento para ejecutar el delito. El socio que coloca a un prestanombres o utiliza al representante sin dominio real de la operación se sirve de él como instrumento. El segundo es la figura del administrador de hecho del artículo 421 del Código Nacional de Procedimientos Penales, que reconoce responsabilidad penal a quien administra materialmente la persona moral aunque no figure en el registro. El socio que controla la operación detrás de un prestanombres es, técnicamente, administrador de hecho.

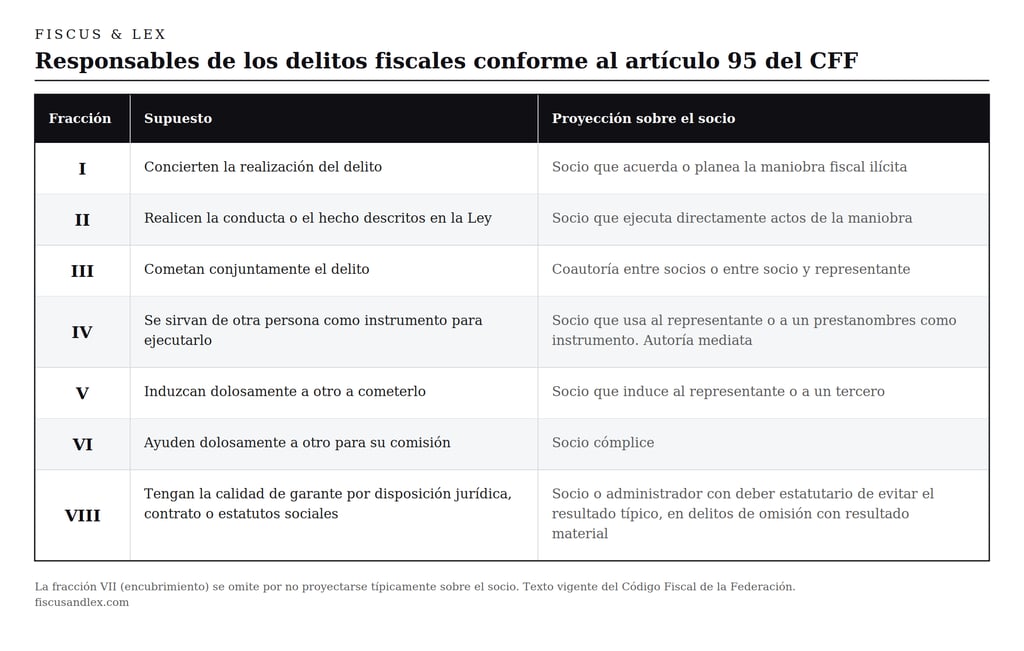

4. El catálogo del artículo 95 del Código Fiscal de la Federación

A diferencia de la norma veracruzana invalidada, que imponía responsabilidad única al representante, el artículo 95 del Código Fiscal de la Federación adopta un modelo de pluralidad de responsables fundado en la participación real. Por eso ese precepto sobrevive al criterio de la Suprema Corte: no concentra la responsabilidad en un cargo, la distribuye según la conducta. Su catálogo identifica los títulos de imputación que alcanzan al socio.

La fracción IV es la pieza central frente al prestanombres. La fracción VIII abre una vía adicional: cuando los estatutos sociales asignan a un socio la obligación de evitar el resultado, su omisión lo hace responder por omisión impropia. Ninguno de estos títulos depende del cargo de representante. Todos dependen de lo que cada persona física hizo o dejó de hacer.

La articulación con la jurisprudencia es directa. La Suprema Corte exige que la imputación se construya sobre la participación real. El artículo 95 atribuye responsabilidad precisamente a quien participa realmente. No hay contradicción entre el criterio y la imputación al socio: el criterio es su fundamento.

5. El límite que también es advertencia

El mismo principio de culpabilidad que habilita la imputación al socio que participó prohíbe la imputación al socio por su sola calidad de socio. Quien pretenda atribuir responsabilidad penal a un accionista por el solo hecho de tener acciones o partes sociales reproduce, en espejo, el vicio de imputación objetiva que la Suprema Corte declaró inconstitucional. La acusación que no acredite participación dolosa o culposa será desestimada con apoyo en la misma jurisprudencia que se invoca a favor.

El límite tiene una cara defensiva y una acusatoria. Para quien defiende a un socio genuinamente ajeno a la operación, la presunción de inocencia exige prueba de cargo suficiente del título de imputación concreto, y la mera posición societaria no la suministra. Para quien construye la imputación, el centro de gravedad se desplaza de la calidad formal hacia dos extremos probatorios: el control real de la operación, esto es, quién impartía instrucciones y disponía de las cuentas, y el destino del beneficio económico, reconocido por el propio Pleno como elemento relevante para determinar la participación. La trazabilidad del beneficio hacia el patrimonio del socio, documentada mediante pericial contable, es la prueba que desactiva el alegato de ajenidad.

La lección, finalmente, es que la responsabilidad penal en los delitos fiscales sigue al dominio del hecho. El cargo de representante no es título suficiente de imputación ni de exclusión. El prestanombres no es refugio. El socio que controla la operación o se beneficia de ella responde, y la jurisprudencia que algunos invocan como protección es, frente a él, exactamente lo contrario.

Fuentes

Suprema Corte de Justicia de la Nación. Acción de inconstitucionalidad 157/2024. Pleno. Resuelta el 13 de octubre de 2025, por unanimidad de nueve votos. Ponente: Yasmín Esquivel Mossa.

Suprema Corte de Justicia de la Nación. Tesis P./J. 102/2026 (12a.), "Principio de culpabilidad en materia penal. Lo vulnera la norma que establece responsabilidad sólo al representante legal de una persona moral por la comisión de delitos fiscales, con independencia de la que pudieran tener los socios." Registro digital 2032206. Semanario Judicial de la Federación, Duodécima Época.

Constitución Política de los Estados Unidos Mexicanos, artículo 22, párrafo primero. Diario Oficial de la Federación, reforma de 18 de junio de 2008.

Código Fiscal de la Federación, artículos 92 y 95. Texto vigente.

Código Nacional de Procedimientos Penales, artículos 410, 421, 422 y 425. Diario Oficial de la Federación, reforma de 17 de junio de 2016.

Aviso legal

El contenido de este artículo tiene fines exclusivamente informativos y no constituye asesoría jurídica ni opinión legal sobre caso concreto alguno. Su lectura no genera relación profesional entre el lector y Fiscus & Lex. La vigencia de las disposiciones y criterios citados debe verificarse al momento de su aplicación, dado que pueden ser objeto de reforma, derogación o sustitución jurisprudencial posterior. Los textos, análisis y materiales aquí publicados se encuentran protegidos por la legislación en materia de derechos de autor y su reproducción total o parcial sin autorización está prohibida.

Fiscus & Lex asesora a socios, accionistas, administradores y representantes legales en materia de responsabilidad penal fiscal, tanto en la construcción de defensas como en el diseño de estructuras de control interno que delimiten responsabilidades. Para evaluar la exposición penal de su empresa o de sus órganos de administración, escriba a contacto@fiscusandlex.com, comuníquese al 56 1045 6646 o visite fiscusandlex.com.

Contacto

Estamos aquí para ayudarte con tus dudas legales

Teléfono

contacto@fiscusandlex.com

© 2026. All rights reserved.

56-1045-6646.